どんな人が住宅ローン相談するの?

相談のきっかけは?

- 住宅購入を検討しているが、住宅ローンのしくみがわからない

- 住宅ローンの金利を変動と固定どちらを選択すればよいか?アドバスがほしい

- 繰上げ返済したいが仕組みが分からないので教えてほしい

- 住宅ローン控除の仕組みを教えてほしい

- 繰上げ返済と住宅ローンをうまく生かす方法があるか教えてほしい etc…

住宅ローンって名前は知っているけど、内容はよくわからないな。

家を購入したら、保険も見直しした方がいいって聞くけど、何でなのかしら?

結局色々聞きたくて来店される人が多いみたいネ。

ご相談の流れ

※ご来店の際に、新規住宅購入の場合は銀行等でもらう資料、

既に住宅購入されている場合は住宅ローンの資料等があれば、ご持参ください。

住宅ローンの考え方や繰り上げ返済の仕組み等ご相談内容をお伺い致します。

住宅ローンについては、弊社で住宅ローン手続きはできません。ご相談のみとなります。

住宅ローン相談に合わせて、ライフプラン相談、

保険相談等、総合的にご相談も可能です。

保険相談だけでなく住宅ローン相談もできるから便利だし、助かるわ。

※弊社では住宅ローンのご相談のみです。住宅ローン手続きはできません。

住宅ローン

(マイホーム購入編)

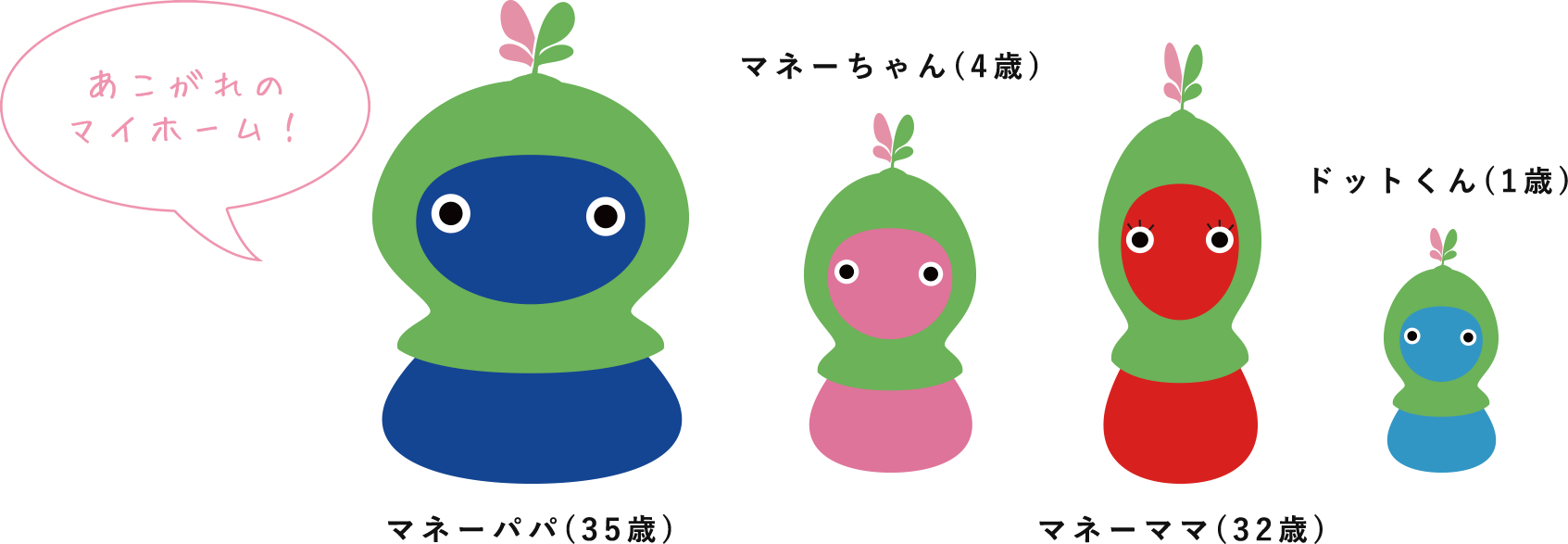

マネー一家の住宅購入までの道のり

マネーパパは現在35歳。妻と子ども2人の4人家族。今現在は賃貸のマンションに住んでいますが、

そろそろ手狭になってきたので家の購入を検討しています。

1いくらまで借りられる?

まずは、いくらまで住宅ローンが

組めるんだろうか?

まずは、年収を基準に考えましょう!

マネーパパの年収は約600万円ほど

年収に占める住宅ローンの年間返済額の割合を「返済負担率」といいます。

一般的に、「返済負担率」は35%以内が目安になります。

マネーパパの場合

年収600万なので、毎月の返済額が17万とすれば17万×12か月÷600万×100=34%

なので、月々17万円は安全圏ということになります。

※但し、この「返済負担率」はあくまで借入可能額の目安です。

将来の年収の変化や金利、物価の上昇とうで変化することを踏まえると

「返済負担率」は25%(約12万円/月)ぐらいまでで抑えるのが妥当かもしれませんね。

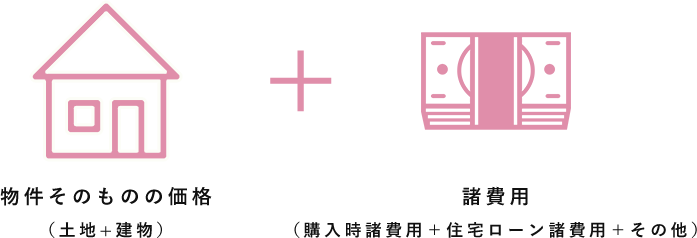

2お家の購入に必要なお金

初めに用意しておかないといけないお金は

どれくらいなんだろうか?

以下がマイホーム購入費用になります。

マイホーム購入費用のおよそ25~30%を自己資金(初めに現金として用意)として

用意しておくのが望ましいといえます。

例えば

マイホーム購入費用3000万円の物件を購入する場合

自己資金として750万~900万程度が現金として用意できるのが望ましいということかぁ。

あくまで目安なので、自己資金がないと家を購入できない訳ではないようだ。

3返済方法

返済方法って何??

種類でもあるの??

返済方法は2種類あり、「元利均等返済」と「元金均等返済」があります。

「元利均等返済」とは?

毎回の返済額を、

一定の金額とする返済方法。

- メリット

- 毎月の返済額が変わらないので、

将来設計がしやすい。

- デメリット

- 元金均等返済にくらべ

支払利息総額が多くなります。

「元金均等返済」とは?

毎回の返済元金を一定の金額とする返済方法。

毎月の返済額は、これに利息を加えたもの。

- メリット

- 元利均等返済にくらべ

支払利息総額が少なくなります。

- デメリット

- 借入当初は、

利息が多いので月額の負担が重くなります。

多くの場合は「元利均等返済」を選択しているみたいね!

4金利の種類

金利ってそんなに色々種類があるの?

大きく分類すると「変動金利型」と「固定金利型」があります。

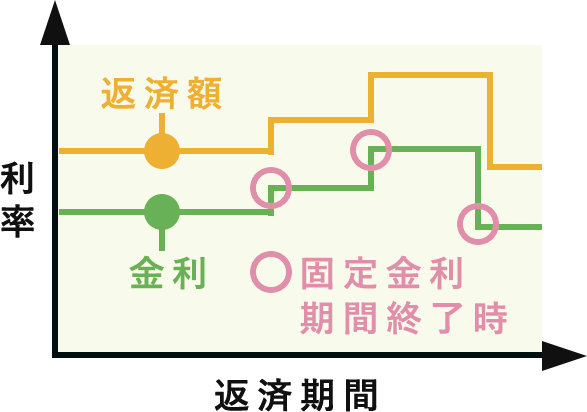

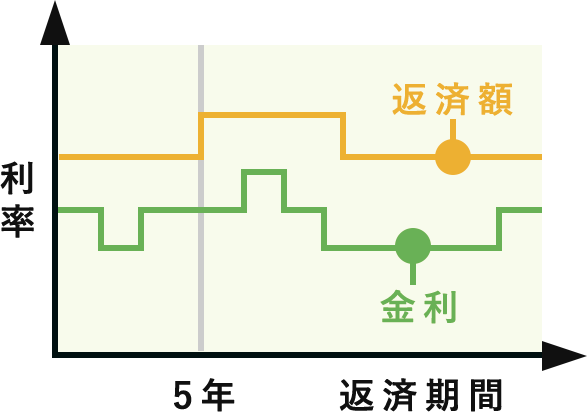

「変動金利型」とは?

半年ごとに金利が見直しされる。

- メリット

- 一般的に金利は固定金利より低く設定されるため、

毎月のローン返済額が固定金利より低く設定できる。

- デメリット

- 返済期間中に金利水準が上がると、

返済額が増加します。

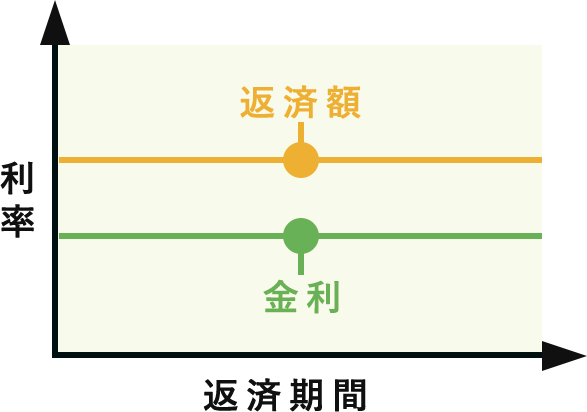

「固定金利型」とは?

完済まで一定で変更なし。

- メリット

- 返済期間中、金利は変わらないので、

総支払額が確定している。

- デメリット

- 一般的に変動金利より金利が高く設定される。

どちらも、メリットとデメリットがありますので、良く考えたうえでどちらを選ぶか決めて下さい。

他に、「変動と固定のミックスタイプ型」や「当初期間10年固定の変動金利型」等さまざまな種類が登場しています。

金利の種類

| 変動金利型 | 固定金利特約型 | 超長期固定金利型 (全期間固定金利型) |

|

|---|---|---|---|

| イメージ図 |  |

|

|

| 適用金利 | 半年ごとに金利を見直し。 | 2、3、5、10年等、一定期間だけ金利を固定。固定金利特約期間終了時には変動金利型となりますが、その時点の金利で固定金利特約期間を再設定することもできます。 | 完済まで一定で変更なし。 |

| 返済額 | 5年ごと見直し。(ただし、元利均等返済の場合、変更前の返済額の125%までが限度) | 固定金利特約期間終了後に見直し。 | 完済まで一定で変更なし。 |

| メリット | 返済中に金利水準が下がると、それにあわせて返済額も減少します。 | 一定期間の金利が確定します。 | 当初お借入時に最終日迄の返済額を確定できます。 |

| デメリット | 当初お借入時に将来の返済額が確定しません。返済中に金利水準が上がると、それにあわせて返済額も増加します。 | 当初お借入時に固定金利特約期間終了後の返済額が確定できません。 | 変動金利型にくらべて、一般的に金利が高くなります。 |

| 変動金利型 | |

|---|---|

| イメージ図 | |

| 適用金利 | 半年ごとに金利を見直し。 |

| 返済額 | 5年ごと見直し。(ただし、元利均等返済の場合、変更前の返済額の125%までが限度) |

| メリット | 返済中に金利水準が下がると、それにあわせて返済額も減少します。 |

| デメリット | 当初お借入時に将来の返済額が確定しません。返済中に金利水準が上がると、それにあわせて返済額も増加します。 |

| 固定金利特約型 | |

|---|---|

| イメージ図 | |

| 適用金利 | 2、3、5、10年等、一定期間だけ金利を固定。固定金利特約期間終了時には変動金利型となりますが、その時点の金利で固定金利特約期間を再設定することもできます。 |

| 返済額 | 固定金利特約期間終了後に見直し。 |

| メリット | 一定期間の金利が確定します。 |

| デメリット | 当初お借入時に固定金利特約期間終了後の返済額が確定できません。 |

| 超長期固定金利型 (全期間固定金利型) |

|

|---|---|

| イメージ図 | |

| 適用金利 | 完済まで一定で変更なし。 |

| 返済額 | 完済まで一定で変更なし。 |

| メリット | 当初お借入時に最終日迄の返済額を確定できます。 |

| デメリット | 変動金利型にくらべて、一般的に金利が高くなります。 |

5マネー一家のマイホーム購入計画

- 購入予定のマイホームは3500万円+諸費用

- 貯蓄していた800万円を自己資金として始めに用意する

- 返済方法は「元利均等返済」を選択し毎月の支払いを一定にする

- 金利の種類は変動タイプを選択し、支払い期間を少し短くする予定

| 例: | 3500万円(家・土地代)+100万円(諸費用)=3600万円 【2800万円を住宅ローン「元利均等返済」「金利変動タイプ(金利0.7%と仮定)」「期間30年」で試算すると マネーパパの月々のローン返済額は8.6万円 |

|---|

月々8.6万円だったら無理なく、返済していけそうだね。

6住宅ローンの団体信用生命保険について

マネーパパがローンを組むのに

団体信用生命保険に入らないといけないの?

団体信用生命保険(団信)は、住宅ローン返済途中で死亡・高度障害になった場合に、

本人に代わって生命保険会社が住宅ローンを支払うというものです。

マネーパパさん、今現在、高額保障の死亡保障に加入していますが、

団信に加入しないとだめでしょうか?

現在加入中の高額な死亡保障は減額を検討してみましょう。

民間金融機関の多くは、この団信の加入を住宅ローン借り入れの条件としています。。

もちろん、団信も保険ですので、健康状態が悪いと団信に加入できず、住宅ローンも組めません。

※一部民間金融機関とフラット35では、

団信加入は任意となってますので、健康状態が悪い方でも住宅ローンが組める場合もあります。

また、三大疾病や七大疾病保障付の団信もあります。

ただ、住宅ローンが免除になる病状の状態は各金融機関で違いがありますので、

よく確認してから付加するかどうか検討してください。

生命保険に余分に加入していませんか?

もし、団信付の住宅ローンをご検討されるのであれば、

現在既に加入している保険の見直しも併せて検討される事をお勧めします。

住宅ローン

(住宅購入後のくり上げ返済編)

マネー一家のくり上げ返済

マネー一家はマイホームを手に入れました。

購入から5年たち、そろそろくり上げ返済したいと考えます。

1繰上げ返済

よく、繰上げ返済って言葉は耳にするけど、

内容はあんまりわかってないわぁ…

繰上げ返済方式は「期間短縮型」と「返済額軽減型」の2種類あります。

「期間短縮型」とは?

毎月の返済額はそのままで、

返済期間を短縮する方法。

- メリット

- 返済額軽減型に比べ、

総返済額を減らすことができる。

- デメリット

- 毎月の支払額が変わるわけではないので、

毎月の負担は減らない。

「返済額軽減型」とは?

返済期間はそのままで、

毎月の返済額を減らす方法。

- メリット

- 毎月の支払額が軽減されるため、

毎月の支出を減らすことができます。

- デメリット

- 期間短縮型に比べると、

総返済額の減少は少ない。

※注意

住宅ローン控除を受けられている方が「期間短縮型」を選択して、

返済期間が10年未満となった場合は、控除が受けれなくなるためご注意を。

繰上返済手数料がかかる場合もあります。

ウチは早く完済したいから「期間短縮型」ね!

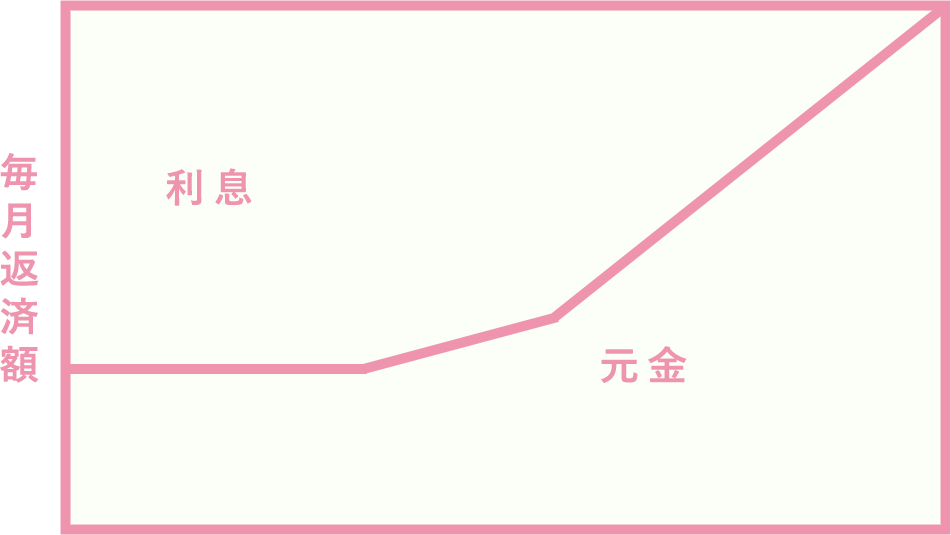

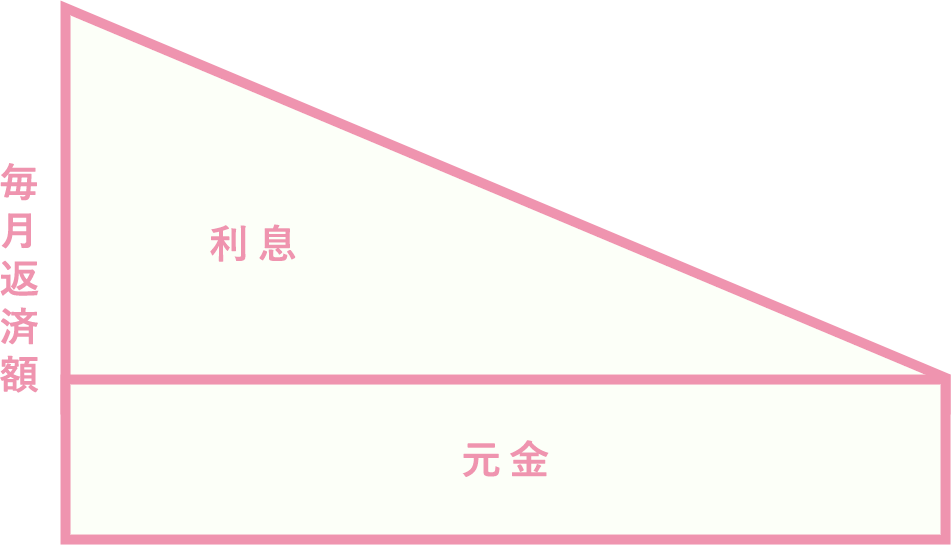

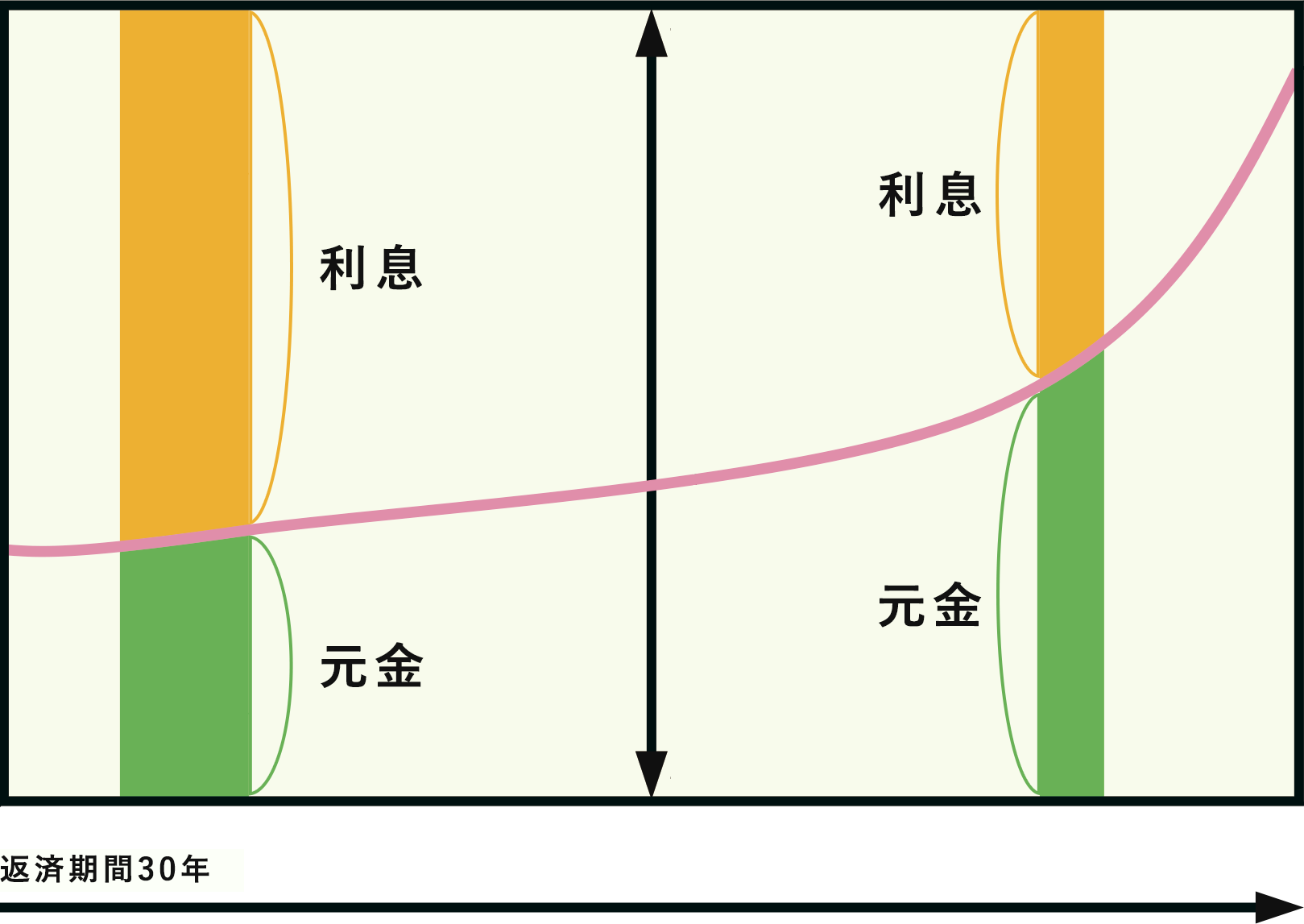

繰上返済のタイミング(元利均等返済の場合)

この図で見ると、返済スタート当初は、

利息が多くて返済終了に近づくにつれて利息は減っていくので、

利息を多く支払っているときに繰上げ返済を検討した方が有利そうネ。

2マネー一家の繰上げ返済

マネーパパは、2800万円を住宅ローン「元利均等返済」

「金利変動タイプ(金利0.7%と仮定)」「期間30年」で組みました。

月々の返済額 約8.6万円

※変動金利タイプのため、金利の変動により将来の月々返済額は変わる場合があります。

うちはこれで住宅ローンを組んだから繰上げ返済したらどうなる?

住宅ローン償還表を見ると、毎月々8.6万円の住宅ローンのうちわけは、

約7.2万円は元金に約1.4万円が利息の支払いになっているかのかな?

例えば、マネー一家が住宅ローン5年目で

100万円繰上げ返済するとどうなるか?

100万円を繰上げ返済すると、

期間短縮型の繰り上げ返済で約1.2カ月期間短縮されます!

※金利の変動がないとして計算しています。